Reclamações de clientes Montar como pagamentos lag

Em maio de 2025, O braço de seguro de Tesla registrou uma proporção combinada de 121% – Significado por cada dólar em prêmios, pagou US $ 1,21 em reivindicações e despesas. Para o contexto, a maioria das seguradoras começa em um profuso: “Vou perder o emprego”, suar se esse número cutuca acima de 95%. Elon Musk lançou a Tesla Insurance, uma subsidiária da Tesla Inc. como a “peça que falta” no ecossistema de Tesla. Ele argumentou que os proprietários da Tesla agora desejam mais do que torque – eles querem que sua conta de seguro encolhesse tão rápido quanto o tempo de 0 a 60 mph.

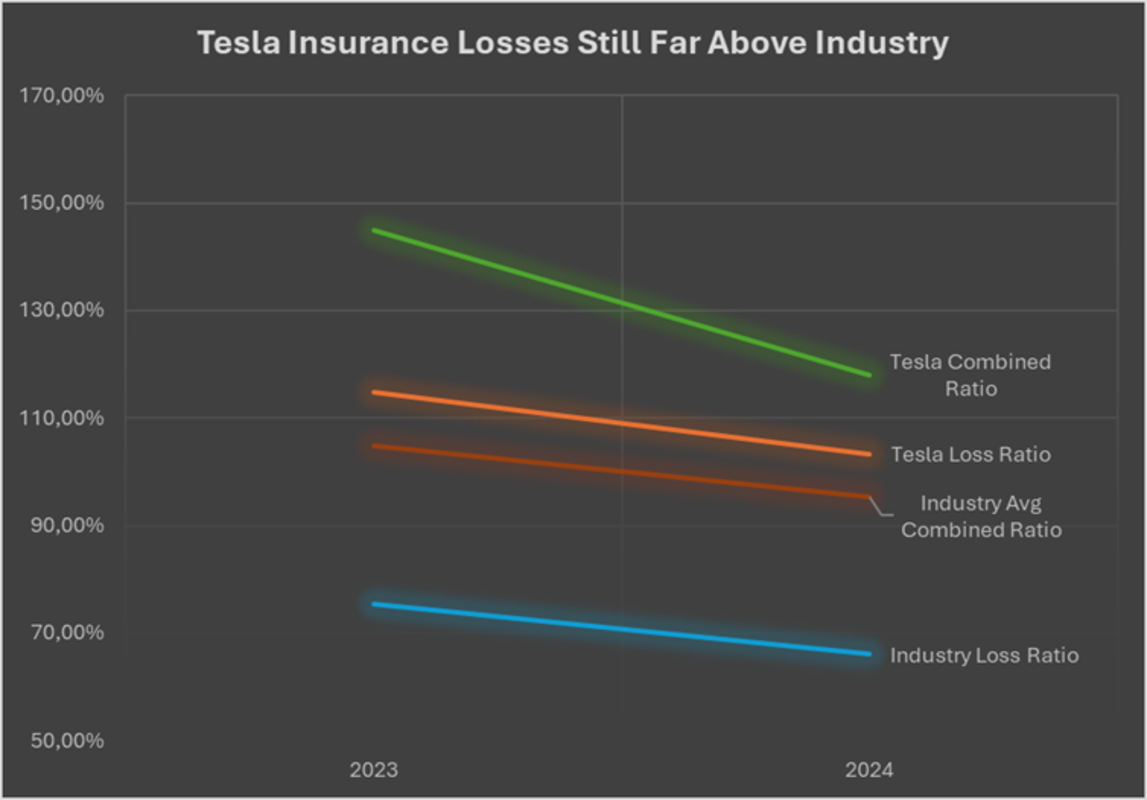

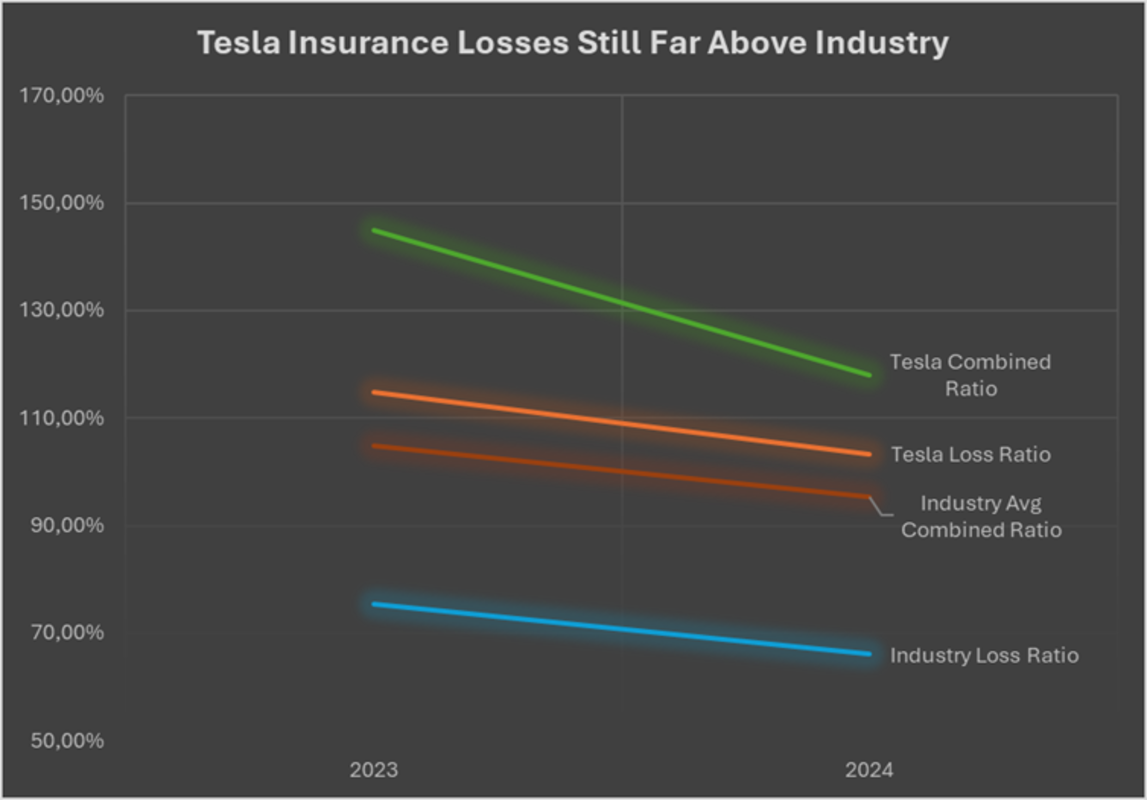

Perda de seguro da Tesla e índices combinados versus média da indústria, 2023-2024.

Neste gráfico, você pode ver o quão longe da Mark Tesla é comparada à média da indústria. A taxa de perda mostra qual parte dos prêmios é paga em reivindicações, enquanto a proporção combinada adiciona todas as despesas. Acima de 100%? Você está perdendo dinheiro em todas as políticas que vende, mesmo antes de contar o custo de manter as luzes acesas. Para Tesla, isso significa perdas de subscrição – US $ 42 milhões nos primeiros nove meses de 2024 sozinho.

Pode não parecer muito, mas pelos padrões do setor de seguros, ano após o ano 2023-2024, a Tesla ainda está sangrando profusamente. Estes são muito graves “nos números vermelhos” para uma companhia de seguros. O gráfico destaca que a perda e os índices combinados do Tesla Insurance foram muito maiores do que a média da indústria em 2023 e 2024. Mesmo que a Tesla melhorasse em 2024, ainda pagou muito mais em reivindicações e despesas do que os coletados em estreias – destacando os desafios contínuos da lucratividade comparados aos seguradores de automóveis tradicionais.

RELACIONADO: Tesla faz uma pausa para o Cybertruck, produção de modelo Y para cortar os backlogs

A cena cinematográfica de terceira pessoa

O seguro da Tesla vendido pela Musk ofereceu uma visão de “disruptor” do seguro de carro, sem dúvida estimulou, perguntando a si mesmo o que nos dados que eles já coletam dos carros dos proprietários. Imagine um modelo Y em marcha lenta em uma garagem suburbana, o sol da manhã brilhando no telhado de vidro. O proprietário toma café, percorrendo o aplicativo Tesla – não para uma nova versão beta do FSD, mas para verificar como ela deve pagar este mês no seguro de carro. O número pisca, impulsionado pela frenagem dura da semana passada e por uma curva à esquerda questionável. Uma notificação por push: “Pontuação de segurança: 92. Sua taxa pode diminuir.” Mas quando os pássaros chiram e a cafeína entra em ação, uma pergunta permanece: o experimento de seguro de Tesla é uma revolução em risco ou apenas mais uma miragem do Vale do Silício?

Também não vamos esquecer que um Tesla Y deve ser capaz de sair da estrada. O que acontece com o prêmio deste mês se nosso proprietário decidir levar a família para dar uma volta a um acampamento favorito? E quando você decide ficar com as mãos livres? O prêmio certamente vai aumentar.

O dilema do disruptor: quando os dados atendem às reivindicações de danos

A Tesla Insurance foi lançada com uma promessa: aproveite os dados de condução em tempo real, o comportamento seguro para recompensa e as seguradoras legadas reduzidas. O arremesso? “Conhecemos melhor nossos carros, para que possamos precificar melhor o risco de riscos.” Por um tempo, funcionou – derrota de. Até 2024, A Tesla Insurance atingiu uma taxa anual de execução anual de US $ 300 milhões e estava disponível em 16 estados (Tesla Q1 2025 ganhos). Mas então veio os números: uma proporção combinada de 145% em 2023, facilitando “apenas” 121% pelo terceiro trimestre de 2024. Progresso, com certeza, mas ainda profundamente no vermelho. Qualquer outra seguradora estaria demitindo as pessoas entregando o punho.

Pontuação de segurança: a corda algorítmica

O molho secreto da Tesla é a pontuação de segurança-uma classificação de caixa preta em tempo real que transforma cada trajeto em uma auditoria comportamental. Freio duro com uma luz amarela? Isso é um ding. Pegue um canto com um pouco demais de verve? Outro. Sair da estrada? Deus só sabe. Em teoria, isso deve incentivar a direção mais segura e as reivindicações mais baixas. Na prática, os proprietários reclamam de “Dings Phantom”, escolhas de estilo de vida que não precisavam fazer antes e penalidades inescrutáveis. Novamente, o monitoramento de Tesla parece opaco e invasivo.

E depois há a conta de reparo. Os Teslas permanecem caros para consertar, com peças e mão -de -obra, muitas vezes mais caros que seus colegas de gelo. E principalmente bloqueado com vin. Mesmo com todos esses dados, o seguro da Tesla não pode escapar da atração gravitacional dos altos custos de reparo – especialmente porque o aumento das taxas de vandalismo e acidentes aumentam nos mercados urbanos.

O paradoxo do investidor: crescimento vs. gravidade

Para os investidores, o Tesla Insurance é uma cenoura e um graveto. O negócio está crescendo – rápido -, mas as perdas são teimosas. À medida que a Tesla expande a cobertura e refina seus algoritmos, a proporção combinada está caindo, mas não é rápida o suficiente. O Setor Gold Standard é uma proporção combinada abaixo de 95 %. Os 121 % de Tesla ainda estão muito longe do líquido.

A Tesla Insurance continuou sendo capaz de pagar reclamações, apesar de obter menos do que os custos por infusões em dinheiro da Tesla Inc, sua empresa controladora. A Tesla Insurance perdeu US $ 30 milhões em 2023 e US $ 42 milhões nos primeiros 9 meses de 2024; Portanto, será mais de US $ 50 milhões para o 2024 completo, portanto, espere que a linha de 2024 no gráfico suba.

As apostas são reais, é claro. Se a Tesla quebrar o código, usando sua borda de dados para reduzir as reivindicações e custos, e seus proprietários acharem que ele aumenta sua vida, isso poderá reescrever as regras do seguro de automóvel. Ele precisa fazer isso sem alienar o segurado com aumentos premium em todos os freios duros. Se eles não conseguem fazer essas coisas, o negócio se torna uma distração cara, um conto de advertência para os gigantes da tecnologia que pensam que podem ser mais espertos atuários da velha escola.

Rituais do mundo real: o custo humano de interrupção

Para os proprietários, a promessa de prêmios mais baixos é compensada pela frustração com o processamento de reivindicações e a pontuação de segurança opaca, o que cutuca seus prêmios para cima e para baixo aparentemente aparentemente aleatoriamente. O ritual de verificar sua taxa tornou -se uma nova forma de ansiedade de alcance. Será que o pico premium deste mês por causa de um único desvio? Enquanto isso, os fóruns da Tesla zumbem com histórias de reivindicações negadas e orifícios negros de atendimento ao cliente.

Então, o seguro da Tesla é o disruptor prometido? É uma revolução em formação ou em um pára-choque de câmera lenta? Os números dizem “ainda não” – mas o experimento está longe de terminar, mas envolto no sangue corporativo perdido. A 70 mph, com a pontuação de segurança sussurrando em seu ouvido, você deve se perguntar: esse é o futuro do seguro, ou apenas mais um teste beta de um conjurador conhecido? No final, tudo o que realmente queremos é uma política tão inteligente – e tão justa – quanto o carro que ele cobre.